- 各メーカーのディーラーローン金利相場を比較表で見れる

- 意外に銀行系ローンが使える人が多い理由を確認できる

- 低金利のディーラーローンで損をするケースがわかる

| メーカー系ディーラーローン | 金利(年利) |

| トヨタファイナンス | 販売店によって異なる |

| ニッサンオートクレジット | 4.9% |

| ホンダファイナンス | 3.5% |

| MMCダイヤモンドファイナンス | 1.9%・3.9% |

| スバルファイナンス | 2.9%・3.9% |

| スズキファイナンス | 1.9%・3.9% |

| ダイハツワンダフルクレジット | 4.9% |

| マツダマツダクレジット | 2.99% |

| フォルクスワーゲン | 2.69% |

| アウディ | 1.99%~2.99% |

※調査2020年3月28日

ディーラーではメーカー系の融資会社などが販売促進のために低金利のローンを用意している場合があります。

今回調査した結果では、特定の条件下では低金利なローンを組むことができるなど有利なローンも多い反面、販売店により金利は様々であり、果たしてディーラーローンは得なのか?という疑問があるでしょう。

こちらでは、メーカー系のディーラーローンについて調査した結果を一覧で比較するとともに、一見有利に見えるディーラーローンの注意点も見ていきます。

※補足

- ※ローンとクレジットは別の融資ですが、一般にはこれらを区別せずに融資のことをローンと認識されている傾向があります。こちらでも融資のことをクレジットもあわせてローンとしています。

- ※メーカー系とディーラー系の融資は厳密には異なるわけですが、特に融資を受ける側においてはディーラーで受けられる融資のことを「ディーラー系の融資」として、銀行系などを区別している傾向があるため、こちらではメーカー系またはディーラー系を統一して「ディーラー系の融資」としています。

ディーラーローンの比較は「金利相場・返済期間・種類」で確認

ディーラーローンを比較するときには、融資の種類と返済期間、そして金利を確認するようにしてください。

まず、金利については説明は不要でしょうが、金利は低いに越したことはありませんが、低い金利と引き換え審査が厳しかったり、融資までに時間がかかったりします。

次に返済期間であれば、3年から5年が一般的で、長い場合には7年というケースもあります。

最後にディーラーローンの種類というのは、その融資が「ローン」なのか、「クレジット」なのか、ということになります。

ローンとクレジットの違い

| 融資の種類 | 金利 | 車の所有権 |

| ディーラーローン | 中~高 | クレジットなら信販会社 |

| 銀行ローン | 低 | あなた |

ローンとクレジットはお金を借りて車を買うという意味合いでは同じですが、契約上では異なるものになり、実はこれを理解していない方が多いです。

特に大きいのは所有権が誰にあるかで、例えば最近流行りの残クレであれば、所有権は信販会社にあって、あなたは車の使用権を持っているに過ぎません。

この場合には、勝手に車を売ったり廃車したり、改造したりすることは出来ません。(現代ではあまり改造する人はいませんが・・・)

特に売却先を限定される点では、せっかく車が高く売れてももったいないでしょう。

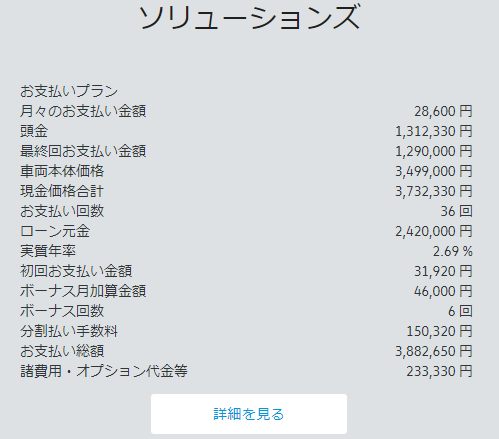

トヨタファイナンス金利(千葉:年利3.9% 東京:年利6.8%)

トヨタは公式サイトで購入シミュレーションが可能ですが、最終的には販売店により金利が異なると案内が出ています。

試しに千葉県のトヨタディーラーを対象にしてみたところ、残価設定型クレジットでは年利3.9%、通常割賦では4.9%の融資となっていました。

また、東京トヨペットにおいて試算した場合に、残価設定型クレジットでは年利6.8%、通常割賦においては年利8.8%という結果でした。

トヨタファイナンスのディーラーローンが地域によって金利が異なるならば、県境などに住んでいる場合はすぐ向こう側では金利が異なる可能性がありますので、特に高いと感じた場合は隣の県も探してみましょう。

なお、トヨタファイナンスという融資もあり、こちらは年利が非公開ながらも利用した方は最大で年利7.8%と車ローンにしては非常に高いので、できれば他の融資を探したいところです。

ニッサンオートクレジット金利(ノートが年利4.9%※車種による)

トヨタに引き続き、株式会社日産ファイナンシャルサービスでも金利についての明示はありませんでしたので、実際の車見積もりから見るほかありません。

日産ノートで試算した場合に、残価設定型で年利4.9%のディーラーローン金利であることが確認できました。

画像は小さすぎて見づらいのですが、それぐらい探すのも大変だということで、こうなると金利を隠しておきたい思惑があるとしか思えませんね。

過去に日産リーフを年利0%台で買えたのですが、さすがにもう時代が違うようで年利2.9%となっていました。

また、リーフのような環境性能に良い車を購入した場合には補助金がありますので、そちらも併せて確認してください。

日産のディーラーローンの金利については車種ごとに異なる部分がありますのでシミュレーションをしてみると小さくですが、金利を確認することが出来ます。

なお、良くある質問で金利のことは間違えなく多いはずなのに、金利への回答がない所を見ると、金利の質問には答えたくないのかもしれませんね。

ホンダファイナンス金利(年利3.5%)

株式会社ホンダファイナンスでは多くの場合、他のディーラーよりも金利面で有利なケースが多いです。

他のディーラーは金利について、表示したがらない傾向にありますが、ホンダの場合にはすぐに確認することが出来るでしょう。

金利面で絶対の自信があるということの表れであると考えています。

また、決算期など特に売りたい車があるときには、特別金利というものを設定して販売を行うときがあり、年利1.9%という破格の設定は大変魅力的です。

2020年3月において年利1.9%の金利設定は次の車種です。

- ステップワゴン

- フリード

- オデッセイ

- VEZEL

- INSIGHT

- CR-V

- ACCORD

以上を見てわかるように売れ筋車種が多いですね。

ホンダの特別金利設定車種は「メーカーが売りたい車に特別低金利の適用がある」ということを覚えておいてください。

期間変動も多いのであなたが車を買うときに目的の車種があるといいですね。

他のメーカー系ディーローローンと異なり、金利を前面に押し出している点でかなり良心的であると感じましたし金利も魅力的です。

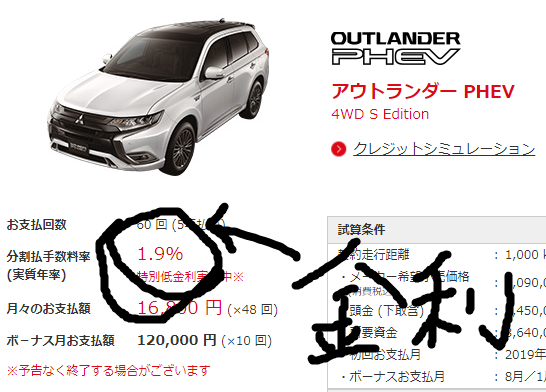

MMCダイヤモンドファイナンス金利(年利1.9%・3.9%)

三菱のスーパーマイカープランで例として掲載していたところに、年利3.9%とありましたので、これを抜粋しました。

三菱の金利については、トヨタ、日産に比べると、金利面で割安に思えますね。

アウトランダーPHEVなどの、環境性能が高い自動車を購入したときには自動車補助金の申請を忘れないようにしてください。

また環境性能が高い車は金利面でも有利な場合があり、2020年3月現在、アウトランダーPHEVについては、年利1.9%の特別金利があります。

基本的には特別金利を実施するのは、メーカーが売りたい車に対して行われることが多いのですが、環境性能が高い車についても実施されることがあります。

買う時期によっては金利面で得をすることが出来るのはうれしいことです。

スバルファイナンス金利(年利2.9%・3.9%)

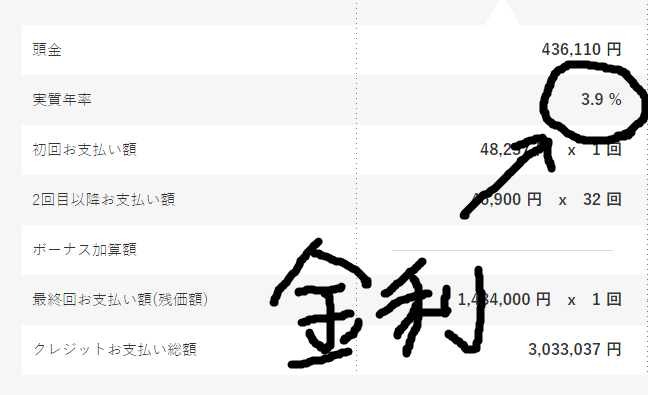

スバルクレジットの試算ページより、年利3.9%という表記を確認したため、こちらに載せています。

同社も、ホンダ同様に期間的に特別金利を実施しているので、決算期に近いときには対応車種とあわせて確認したいところです。

年利3.9%はなかなか悪くないですし、ディーラー系の融資では低い金利に位置するものであると考えています。

また2020年3月においてはXVとレヴォークについて年利2.9%の特別金利を実施していたり、新生活者応援キャンペーンのようなものがあり支払いを据置き出来るというプランもあります。

ディーラーローンの種類が多くなれば複雑になりますが、買い方の選択肢が増えることは良いことですね。

スズキファイナンス金利(年利1.9%・3.9%)

スズキファイナンスの特別金利は残価設定型クレジットのかえるプランで普通車においては年利3.9%でキャンペーン中の対応車種は年利1.9%です。

2020年3月における年利1.9%残クレは「ハスラーハイブリッド」「ソリオハイブリッド」「エブリイJOIN」、そしてこれら3車種の中古車で適用があります。

かえるプランは支払回数が3つに区分されていて、36回払いと60回払いは車種に制約なく選択できるのですが、48回払いは「新型エブリィ」「JOIN/JOINターボ(5AGS・4AT)※MT社は除く」の車種対応のみとなっています。

スズキのディーラー系融資を見るときには普通車と軽自動車で金利が異なる点で、同社のメインは軽自動車ではありますが、メーカーが売りたい車ほど低金利にする場合が多いので、普通車も売っていきたいという姿勢が見て取れます。

ダイハツワンダフルクレジット金利(年利4.9%)

ダイハツ系は販売店別に金利施策を実施しているようで、比較が難しいので東京のダイハツでのお話となります。

年利は4.9%と他よりも高めであり、名称「ワンダフルクレジット」の名前負けしてしまうような印象があります。

ただ、これは東京の販売店を調査した結果であり、他の販売店についてはもっと条件の良い融資を実施している可能性はあります。

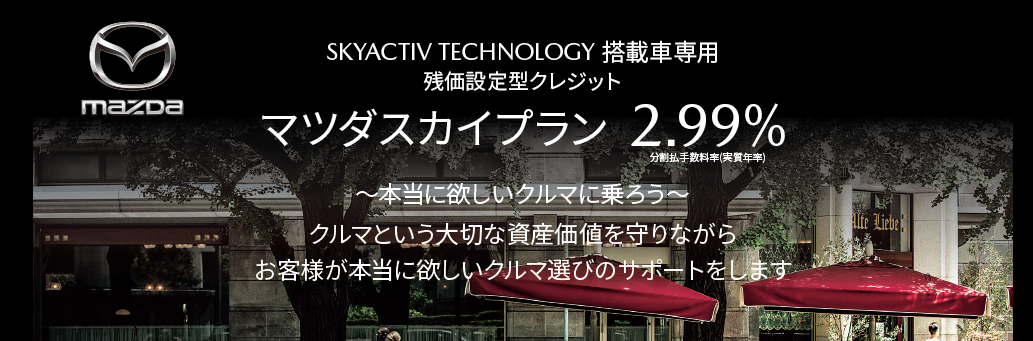

マツダクレジット金利(年利2.99%)

マツダクレジット(SMMオートファイナンス株式会社)が提供する残価設定型のクレジット「マツダスカイプラン」です。年利は2.99%となります。

対象車は「デミオ、アクセラ、アテンザ、プレマシー、ビアンテ、CX-3、CX-5、ロードスター」となり、これらはスカイアクティブテクノロジー搭載車となります。

前に調査したときには、もう少し年利が高かったのですが、ココに来てかなり有利に買うことが出来るようになっている状況です。

マツダは過去に車体価格の値引きを行って販売戦略を立てていた部分がありまして、その部分を良い意味で継承しているのかもしれませんね。

フォルクスワーゲン:ローンの金利(年利2.69%)

外資系のディーラーは融資プランの金利が有利であることが多く、その意味では車を購入し易い状況があります。

昔は結構大きく金利が出ていたのですが、現在は探さないと見つからいないようになっていて、年利は2.69%と昔ほど低くはありません。

しかしながら国産車と比べると依然として低金利であり、まだまだ買いやすい状況にありますね。

Audiローンの金利(年利1.99%~2.99%)

audiのディーラーローンは年利1.99%から2.99%であり、これは車やグレードによって異なります。

種類などを見たところ、放っておいても売れる車に関してはそれほど有利な金利にはなっていないようですね。

逆に積極的に売っていきたい車や競合が多い車に関しては、有利な金利が設定されている傾向にあります。

数年前は年利1%を切るような水準だったのですが、近年は外車系ディーラーにおいても金利を上昇させている動きが見えます。

とはいえ、まだまだ国産ディーラーよりも低く、ディーラーローンも収益の一部としてとらえている国産メーカー系より販売促進としてのディーラーローンを用意している外車メーカー系のほうが、有利な金利は続くものとみています。

ローンとクレジット【どちらが良い?】

ローンであれば、融資を受ける人が購入する資産について所有権を保持できます。

対して、クレジットであれば、所有権は信販会社などが保有することになり、借入を返済するまでは所有権を獲得できません。

いうまでもなくローンのほうが良さそうに見えますが、融資審査がクレジット融資よりも厳しい状況であったり、金利がクレジットのほうがよかったりするので、簡単には比較することが出来ません。

とはいえ、融資は簡単なものから選ぶというよりも難しいものから選ぶほうが合理的に良い選択ができます。

そもそも、低い金利で借りることができるのにわざわざ高い利息を払うのはもったいないといえます。

返済期間の長短で月々の支払い額が変動

一般に返済期間が短いほうが総支払い金額について有利になりますが、月々の支払金額は大きくなることになります。

そのため、月々の返済負担率で考えると、定量的に審査をされたときには、短い期間での貸し付け審査に通過しない可能性もあるでしょう。

他方、ボーナスが定期的に支払われる場合には、これも併用することでこの問題を解決できます。

総支払い金額を考えるうえで得なのかどうか、次にお話する金利とあわせて、返済期間は重要なポイントです。

金利は低いほうがよいが審査が厳しくなる

一般的に、金利が高いほど審査が緩やかであり、金利が低いほど審査が厳しい状況になります。

これは、貸し倒れリスクが高い人ほど金利を多くする必要があり、その逆では金利を低くしても問題ないからです。

他方、審査時間にも影響を及ぼす要素となり、金利が高いほど審査期間が短い場合が多いです。

金利は支払い期間とセットで考えるべきで、金利が高いほど支払い期間を短くするほうが望ましく、逆に金利が低いならば支払い期間を長くしても良いでしょう。

一番良くないのは、金利が高く、支払い期間も長い場合です。

こういったケースは家計を圧迫するために、できる限り避けたいところですね。

金利は変動か?それとも固定か?

良く融資で話題になるのが、固定金利が良いのか、それとも変動金利が良いのか、ということではありませんか?

結論から言えば、車ローンに関しては返済期間が短いために、金利変動を気にすることはそれほど無いでしょう。

極端に金利が動くようなケースが無いことを仮定すれば、変動金利のほうが若干有利であると考えています。

というのも、金利を固定するために、この金利変動リスクは固定金利の設定金利に含まれて居ます。

つまり、どういうことかというと固定金利のほうが変動金利よりも一般的に金利は若干高めなのです。

他方、変動金利といっても金利の変動については半年ごとに見直しがほとんどで、支払い金額については5年ごとの見直しです。

車ローンはほとんどの場合に、5年以下となることが多いので、支払い金額について洗い替えする機会も少なくなってくることが変動金利が、有利である理由となります。

ただ、返済金額について、変わらない場合においても利息金額については考慮されていますから、返済期間が長くなるような状況となっています。

そのため、現在の金利政策が低金利状態で、将来上がると予想されているときや、返済期間が長くなるときには、固定金利を選ぶという選択肢もあるでしょう。

ディーラーローンの特別金利とは

あなたはテレビCMなどで、特別金利という言葉を耳にしたことはありませんか?

正直なにが特別か?という感じですが、一種の販売キャンペーンであると考えてもらえたら分かり易いと思います。

例えば、買う車種やディーラーによって、独自の特別金利キャンペーンなどを設定している場合が多いです。

国産車であればホンダなどはかなり積極的で、ステップワゴンは長い間特別金利を設定されていますね。

なぜこのような、低金利があるかといえば販売戦略上の都合です。

つまり、ディーラーが売りたい、もしくは想定よりも売れていない車に対して、その販売力を底上げするために行うのが、このような金利キャンペーンなのです。

そのため、決算前などには他のディーラーよりも売りたいと考えるために、テレビCMなどでは特別金利のキャンペーンを告知するような流れになります。

次にこれらをディーラーごとに簡単に確認していきたいと思います。

ディーラーローン金利相場比較:まとめ

ここまでディーラー系の低金利ローンを調査してきた中で、結論として金利としての数字を出したがらない融資ほど、当然ですが不利な条件が多かったということです。

他方、数字を全面的に出している場合には、有利である場合が多く、例えばホンダやフォルクスワーゲン、またaudiも同様ですね。

調査をしていて、数字を探すだけで大変だったことで、特にそれを実感する結果となりました。

結論として、年利にして金利4%を上回るようならば、車ローンについてはディーラー以外を検討すべきであると考えています。

ディーラー系のローンは値引きの引き出しに有利であったり、または審査や融資スピードで有利であることはいうまでもありませんが、高すぎる金利は良くありません。

金利を低くすることは重要であり、必要以上に高い金利を払うことは全く持って無駄なのです。

もちろん個人によって信用力は異なり、年利8%でも足りないというケースもあるかもしれません。

ただ、車ローンなどの融資では、車を担保に取るような状況も多く、その場合においては金利を優遇して欲しいと考えるのも当然の状況でしょう。

したがって、調査した結果としては年利4%を上回る場合においては、他での融資を検討してもよいのではないかと考えています。

銀行系やJAなどの機関では、融資のスピードは期待できませんが、金利面では他の融資と比べると期待できますので、しっかりと比較検討したうえで決めたいところですね。

高く売る人が続出中!

一括査定の【金額差】を必ず確認して!

一括査定を利用することで営業電話が掛かってくる点はありますが、やっぱり査定額を比較することで得られるお金が増える点はあります!

数万円でも高く売れると嬉しい方は、必ず査定額の比較をするようにしましょう!

高く売れるのはいくら?

一括査定利用で平均23.2万円の得に!!(実例で50万円超もあり)※1

高く売れた人の割合は?

一括査定利用で77.5%の人が高く売れた!(利用満足度は80%)※1

気になる相場目安が【すぐ無料】でわかる!

利用者250万人突破!!※2

売る予定なら今すぐ確認!

↓

![]()

全国対応200社以上から、あなたにぴったりの業者が見つかる!

※1、データはズバット車買取比較「実績値」「利用者アンケート 2018年9月~12月のデータ」より

※2、車買取一括査定依頼サービスを利用した人の累計数

意外に知られていないことですが、良い車は業者間で買われてしまい、一般の人が良い車を安く買う事は難しいです。

しかし、今はネットから流通段階の非公開車両を見ることが出来ます。

もちろん、すべての情報を出すのは難しいこともあって、欲しい車の条件を入力すれば全国30,000台の豊富な中古車情報からまとめてくれる内容になっています。

品質が高い中古車を探している方は、保証について国産車最長10年となっていて、無料で使うことができるので試してみてください。

業者と同じ立場で車探し!非公開車両を見る【無料】

↓